Mercato italiano del PVC in contrazione

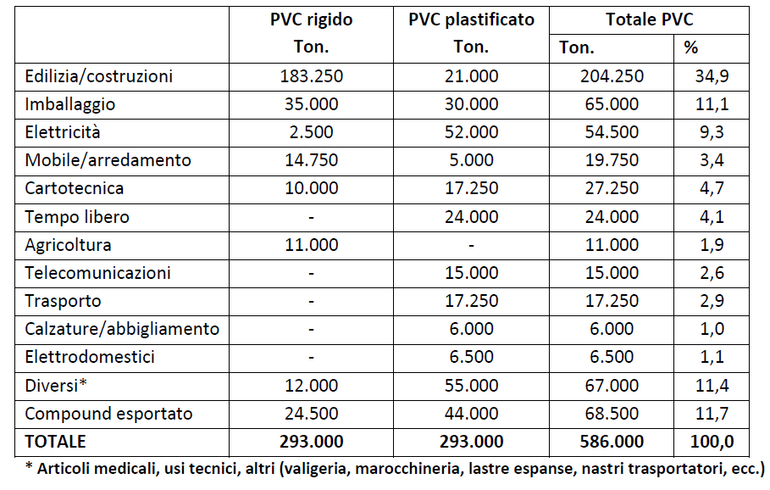

Dopo l’eccellente crescita registrata nel 2021, soprattutto grazie al traino dell’edilizia, nel 2022 in Italia sono state consumate 586.000 tonnellate di PVC vergine, espresse in peso di resina, tornando su livelli analoghi al 2020. I dati provengono dalla consueta indagine di mercato realizzata da Plastic Consult per conto del PVC Forum Italia, presentata in occasione dell’ultima PVC Academy del 28 giugno.

Una contrazione annuale del 10% circa in linea con quella di tutte le materie termoplastiche vergini nel loro complesso (5,35 milioni di tonnellate totali) le cui principali cause sono certamente da imputare all’aumento dei costi energetici legati al conflitto bellico in Ucraina e all’inflessione della domanda, soprattutto a partire da settembre 2022. Occorre però considerare che questi volumi non tengono conto dell’utilizzo di PVC riciclato, quantificabile in Italia in circa 80.000 tonnellate, al cui interno è in aumento quello da post consumo grazie anche al progetto Wrep.

Le 586.000 tonnellate di PVC trasformate in Italia lo scorso anno sono equamente divise tra PVC rigido e plastificato. Il 67% del totale è rappresentato da PVC resina mentre il rimanente 33% da compound. La suddivisione del consumo di PVC per settore applicativo fotografata nel 2022 riflette sostanzialmente la ripartizione registrata negli ultimi anni.

L’edilizia, con una quota di quasi il 35% del mercato, si conferma stabilmente la principale applicazione d’impiego. Seguita dall’imballaggio che, con 65.000 tonnellate corrispondenti all’11% del mercato, registra un incremento di 2.000 tonnellate rispetto all’anno precedente. Leggero segno positivo anche per cartotecnica e telecomunicazioni, tiene il trasporto.

Per quanto riguarda l’export, nel PVC rigido prosegue la contrazione dei calandrati per imballaggio, rimane stazionario quello dei tubi non in pressione e risulta in calo per quelli in pressione; stabili le esportazioni di compound. Per il PVC plastificato si registra una stabilizzazione delle quote di export di tutti i principali segmenti ma, in valore assoluto, una contrazione dei volumi.

Sul 2023, a livello generale e anche sul mercato del PVC, influenzeranno ancora una volta i fattori esterni: da una parte, positivamente, il rientro dei costi energetici (che si stanno attestando sui livelli di giugno/luglio 2021) e la contrazione dei prezzi della resina di PVC. Una serie di misure del PNRR possono, inoltre, impattare sulla filiera del PVC, per esempio quelle che riguardano le infrastrutture idriche (4,3 miliardi di investimenti stanziati) e fognarie (0,6 miliardi), mobilità sostenibile e logistica integrata (oltre 25 miliardi). Ma occorre anche considerare il contesto macro ancora sfavorevole con l’Eurozona in recessione, il calo della domanda finale del largo consumo conseguente all’inflazione e all’impennata dei tassi di interesse e l’edilizia in netto rallentamento dopo 18 mesi di “rally” (2021 e 2022), con le compravendite immobiliari in calo e il conseguente impatto negativo sulle ristrutturazioni.

Notizie più lette